1. 서론: 글로벌 소매 결제망(Retail Payment Network)의 구조적 전환

안녕하세요, 쟈니입니다. 4월의 고성에서 객관적인 데이터에 기반한 금융 인프라 리포트를 전해드립니다. 최근 거시경제 자본 시장의 주요 화두였던 기관 투자자 중심의 자산 토큰화(RWA)와 더불어, 2026년 현재 가장 두드러지는 실물 경제의 변화는 분산원장기술(DLT)의 소매 결제(B2C) 인프라 도입입니다.

과거 가치 저장(Store of Value) 수단으로 논의되던 디지털 자산은 이제 글로벌 결제 네트워크와의 기술적 통합을 통해 일상적인 교환 매개체(Medium of Exchange)로서의 기능적 시험대에 올랐습니다. 본 리포트에서는 마스터카드(Mastercard) 등 전통 결제망과 리플 레저(XRPL) 아키텍처의 결합이 소상공인(가맹점)의 현금 흐름 및 거시적 결제 효율성에 미치는 영향을 학술적으로 분석합니다.

2. 결제 인프라 통합: 가맹점 정산(Settlement) 시스템의 고도화

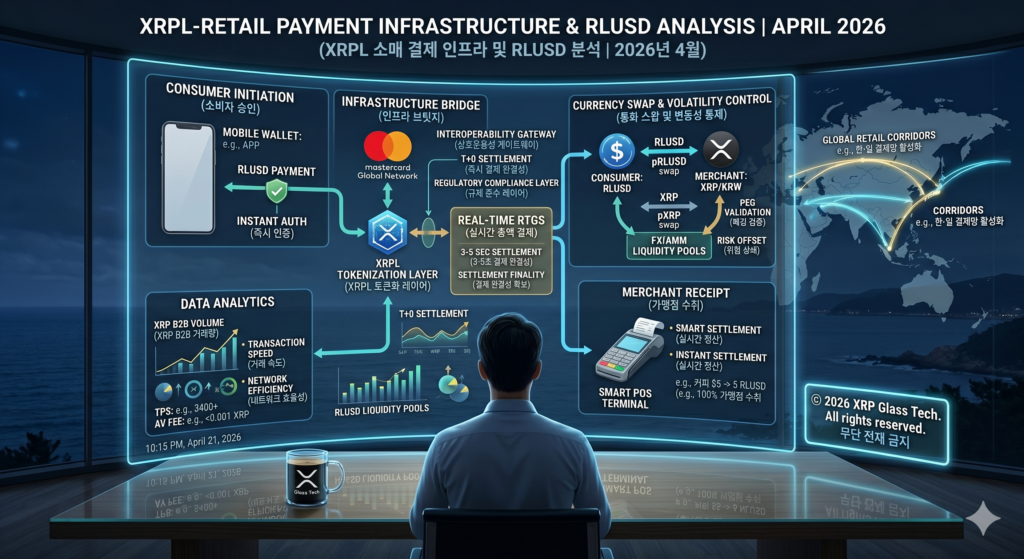

2026년 3월 마스터카드와 리플의 전략적 파트너십은 전 세계 수천만 개의 소매 가맹점에 분산원장 기반의 결제 라우팅(Routing)을 제공하는 핵심 인프라 구축을 의미합니다. 이 기술적 융합의 핵심은 결제 완결성(Settlement Finality)의 극적인 단축에 있습니다.

- 실시간 총액 결제(RTGS) 구현: 기존 신용카드 결제망(Legacy System)은 소비자 승인 후 가맹점(소상공인)의 계좌로 대금이 정산되기까지 다수의 중개 기관(PG/VAN 사 등)을 거치며 2~3영업일이 소요되었습니다. 반면 XRPL 인프라를 백엔드(Back-end)에 적용할 경우, 트랜잭션 발생 후 단 3~5초 이내에 자금의 이동과 정산이 확정되어 가맹점의 운전자본(Working Capital) 회전율이 획기적으로 개선됩니다.

3. 스테이블코인(RLUSD) 결합을 통한 변동성(Volatility) 통제

소매 결제 시장에서 유틸리티 자산이 통화로 기능하기 위해 가장 먼저 해결해야 할 거시적 과제는 ‘가치 변동성’의 통제입니다.

- 법정화폐 페깅(Pegging)과 규제 준수: 리플이 발행한 스테이블코인 RLUSD는 뉴욕 금융감독국(NYDFS)의 규제 프레임워크를 준수하며 미국 달러(USD)와 1:1로 가치가 고정됩니다. 소비자가 모바일 월렛(Apple Pay, Samsung Pay 등)을 통해 결제를 시도할 때, 시스템은 자산의 가치를 RLUSD 단위로 실시간 환산하여 전송합니다.

- 가맹점의 무위험 수취 환경: 이를 통해 가맹점은 암호화폐 가격 변동 리스크에 노출되지 않고 정확한 명목 화폐 가치로 대금을 정산받을 수 있으며, 이는 전통 금융망과 블록체인 생태계 간의 마찰 비용을 제로화하는 브릿지(Bridge) 역할을 수행합니다.

4. 프로그래머블 화폐(Programmable Money)와 행정 자동화

단순한 가치 전송을 넘어, XRPL 기반의 결제망은 ‘프로그래머블 화폐(Programmable Money)’의 구현을 가능하게 합니다. 스마트 컨트랙트(Smart Contract) 로직을 결제 단계에 내장함으로써 새로운 부가 가치를 창출합니다.

- 결제와 세무 정산의 동기화: 소비자가 가맹점에서 결제를 진행하는 즉시, 알고리즘에 의해 부가가치세(VAT) 등 원천징수 세금이 국세청 계좌로 자동 분리 송금되거나, 로열티 포인트가 실시간으로 적립되는 자동화 프로세스가 가능해집니다. 이는 소상공인의 세무 및 정산 행정 비용(Administrative Cost)을 구조적으로 절감하는 거시적 경제 효용을 제공합니다.

5. 글로벌 ESG 컴플라이언스와 친환경 인프라

2026년 글로벌 거시경제의 핵심 규제 지표 중 하나는 기업의 ESG(환경·사회·지배구조) 경영 의무화입니다. 마스터카드와 같은 거대 글로벌 금융 기관이 새로운 결제망을 채택할 때 시스템의 ‘탄소 배출량’은 핵심 심사 기준이 됩니다.

- 탄소 중립(Carbon Neutral) 네트워크: 작업증명(PoW) 방식의 블록체인이나 방대한 물리적 데이터 센터를 유지해야 하는 기존 전통 결제망과 달리, XRPL의 연합 합의 알고리즘(Federated Consensus)은 극도로 낮은 전력만을 소모합니다. 이는 글로벌 금융권이 최우선으로 요구하는 지속 가능한 친환경 인프라(Sustainable Infrastructure) 규제 요건을 완벽히 충족시킵니다.

6. 인프라 교체에 따른 결제 효율성 지표 비교

분산원장 기반 소매 결제망 도입에 따른 경제적 효용성을 기존 시스템과 비교한 정량적 데이터는 다음과 같습니다.

| 경제적 지표 (Metric) | 기존 글로벌 카드 결제망 (TradFi) | XRPL/RLUSD 온체인 결제망 (DLT) |

| 가맹점 부담 수수료율 | 약 2.5% ~ 3.5% (중개 수수료 포함) | 0.1% 미만 (네트워크 처리 비용) |

| 자금 정산(Settlement) 주기 | D+2 ~ D+3 영업일 | 실시간 (3~5초 이내 결제 완결성 확보) |

| 국경 간 결제(FX) 마찰 비용 | 다중 환전 수수료 발생 (1~2% 내외) | 브릿지 통화를 통한 단일 환전 (비용 최소화) |

| 보안 및 인증 아키텍처 | 중앙 집중형 데이터베이스 및 토큰화 | 비대칭 키 암호화 및 분산원장 검증 |

7. 글로벌 무역 회랑(Corridor) 구축 실증 사례: 한·일 결제망

소매 결제 인프라의 확장은 단일 국가를 넘어 글로벌 무역 회랑 단위로 실증되고 있습니다. 2026년 SBI 리플 아시아(SBI Ripple Asia)와 블록체인 인프라 기업 DSRV가 공동 발표한 한국-일본 간 소액 결제망 통합 프로젝트가 대표적 사례입니다.

양국 간의 여행객 및 소상공인 결제에 XRPL이 백엔드 전송망으로 도입됨에 따라, 환전소나 복잡한 외환 송금망을 거치지 않는 ‘초연결 마이크로 페이먼트(Micro-payment)’ 인프라가 실물 경제에 성공적으로 안착하고 있습니다.

8. 결론: 유틸리티 자산의 실물 경제 통합

디지털 자산 시장은 단순한 가치 저장소의 단계를 넘어, 글로벌 소매 결제의 마찰 비용을 줄이고 자본 효율성을 높이는 실물 경제의 백엔드 인프라로 진화하고 있습니다. 시장 참여자들은 특정 자산의 가격적 측면을 배제하고, 이러한 인프라의 기술적 발전이 글로벌 유동성과 일상 경제에 미치는 거시적 영향을 객관적인 시각으로 분석해야 할 것입니다.

[면책 조항 / Disclaimer] 본 리포트는 글로벌 거시경제 흐름 및 블록체인 기술을 분석한 정보 제공 목적의 칼럼이며, 특정 디지털 자산에 대한 매수/매도 등 투자 권유나 재무적 조언이 아님을 명확히 밝힙니다. 투자의 최종 결정과 책임은 투자자 본인에게 있습니다.