일상 속으로 다가온 ‘국경 간 결제(Cross-border Payment)’의 고충

안녕하세요, 쟈니입니다. 4월의 벚꽃이 흩날리는 고성에서 실물 경제와 밀접한 금융 인프라 리포트를 전해드립니다. 과거 해외 송금이나 무역 대금 결제는 거대 다국적 기업들만의 전유물로 여겨졌습니다. 하지만 글로벌 전자상거래(E-commerce)가 발달한 2026년 현재, 해외 직구를 하는 개인부터 외국에서 물건을 수입하는 소상공인(스마트스토어 운영자 등), 그리고 프리랜서 플랫폼을 통해 해외에서 달러를 정산받는 ‘긱 워커(Gig Worker)’에 이르기까지 국경 간 결제는 일상적인 경제 활동이 되었습니다.

그러나 실물 경제의 주체들이 체감하는 기존 금융망의 장벽은 여전히 높습니다. 본 리포트에서는 일반 사용자와 중소기업이 겪는 국제 결제의 실생활 비효율을 짚어보고, 분산원장기술(DLT)과 디지털 자산이 이를 어떻게 해결하여 실질적인 비용 절감 혜택을 제공하는지 객관적 사례를 통해 분석합니다.

기존 은행 결제망(SWIFT)의 구조적 한계와 실생활의 마찰 비용

개인 사업자나 일반 개인이 시중 은행을 통해 해외로 자금을 송금할 때, 돈은 비행기를 타고 날아가는 것이 아니라 국제은행간통신협정(SWIFT)이라는 전산망을 거치게 됩니다. 이 과정에서 발생하는 구조적 한계는 일반 사용자들에게 막대한 ‘마찰 비용’을 전가합니다.

- 다중 중개 은행(Correspondent Bank) 구조의 비효율: A국의 은행과 B국의 은행이 직접 연결되어 있지 않아, 중간에 2~3개의 글로벌 중개 은행을 거쳐야만 합니다. 이로 인해 송금에 평균 3~5영업일이 소요되며, 주말이 끼어있을 경우 자금 융통이 완전히 마비됩니다.

- 불투명한 수수료 체계 전가: 송금 수수료, 전신료, 중개 은행 수수료, 수취 수수료 등 각 단계마다 누적되는 과금 체계로 인해, 소액 송금의 경우 원금 대비 수수료 비율이 비정상적으로 높아지는 구조적 불이익이 발생합니다. 이는 마진율이 생명인 수입 소상공인들에게 치명적인 재무적 부담입니다.

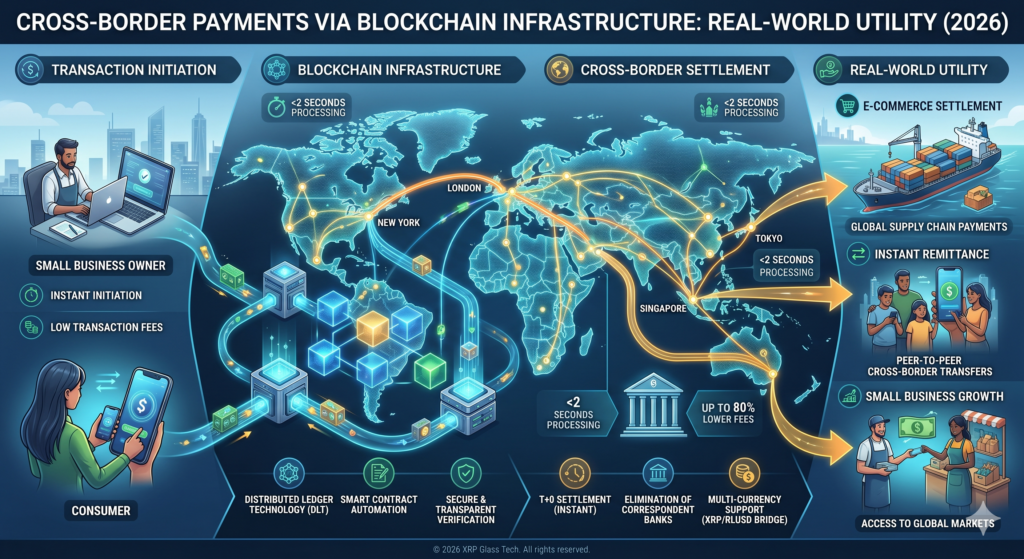

블록체인 인프라의 실생활 적용: 탈중개화를 통한 비용 절감

이러한 실생활의 금융 병목 현상을 해결하기 위해 등장한 대안이 바로 블록체인 기반의 온체인(On-chain) 결제 인프라입니다. 리플 레저(XRPL)와 같은 분산원장 네트워크는 복잡한 중개 은행을 거치지 않고 P2P(Peer-to-Peer) 방식으로 가치를 전송하는 기술적 아키텍처를 제공합니다.

- 실시간 결제 완결성(Finality): 분산원장 상의 트랜잭션은 단 3~5초 이내에 검증되고 확정됩니다. 해외 벤더(Vendor)사에 원자재 대금을 지불해야 하는 중소기업은, 자금이 중간에 묶이는 ‘유휴 자금(Idle Cash)’ 문제없이 즉각적인 운전자본(Working Capital) 회전이 가능해집니다.

- 환전 마찰 해소 및 마이크로 결제(Micro-payment): 디지털 유틸리티 자산을 브릿지(Bridge)로 활용할 경우, 건당 0.001달러 미만의 네트워크 수수료만으로 이기종 통화(예: KRW -> USD) 간의 환전 및 전송이 동시에 이루어집니다. 이는 프리랜서들이 소액의 해외 원고료나 디자인 작업비를 수수료 손실 없이 수취할 수 있는 실질적인 유용성을 제공합니다.

통합 재무 관리 플랫폼의 등장과 접근성 향상

과거에는 이러한 블록체인의 혜택을 누리기 위해 일반 사용자가 복잡한 암호화폐 지갑을 설치하고 트랜잭션 해시를 추적해야 하는 높은 기술적 진입 장벽이 존재했습니다. 그러나 2026년 현재, 인프라의 발전은 이러한 복잡성을 백엔드(Back-end) 기술로 숨기는 단계에 이르렀습니다.

최근 시장에 도입되고 있는 ‘리플 트레저리(Ripple Treasury)’와 같은 기업용 클라우드 재무 플랫폼이 대표적인 사례입니다. 일반 중소기업의 경리 및 재무 담당자는 블록체인 코딩 지식이 전혀 없어도, 마치 평범한 인터넷 뱅킹 화면을 보듯 직관적인 대시보드를 통해 디지털 자산을 기반으로 한 해외 송금과 실시간 회계 대사(Reconciliation) 업무를 처리할 수 있게 되었습니다. 기술의 보편화가 실질적인 비즈니스 툴로 진화한 것입니다.

개인과 소상공인을 위한 금융 인프라의 민주화

블록체인 기반의 국경 간 결제 기술은 단순히 금융 기업들의 인프라 경쟁이 아니라, 비싼 수수료와 느린 처리 속도를 감내해야 했던 일반 개인과 소상공인들에게 금융의 주권을 돌려주는 ‘인프라의 민주화’ 과정입니다.

시장 참여자들은 이러한 기술적 진보가 개인의 일상적인 소비와 소규모 무역 환경에 어떠한 실질적 원가 절감 효용을 가져다주는지 객관적으로 이해하고, 변화하는 핀테크 환경에 능동적으로 대비해야 할 것입니다.

[면책 조항 / Disclaimer] 본 리포트는 글로벌 거시경제 흐름 및 핀테크 결제 기술을 분석한 실생활 정보 제공 목적의 칼럼이며, 암호화폐 또는 가상자산에 대한 매수/매도 등 투자 권유나 재무적 조언이 아님을 명확히 밝힙니다. 투자의 최종 결정과 책임은 투자자 본인에게 있습니다.. 본 리포트에서는 이 플랫폼의 기술적 아키텍처와 거시경제적 자본 효율성 제고 효과를 분석합니다.